지난 2022년 2월에 시작했었던 청년희망적금이 만기가 되었다! 이제는 정기예금으로 갈아탈 때가 되었는데 나같은 사회초년생 정기예금이야말로 힘들게 모아둔 목돈을 간단하고도 안전하게 굴릴 수 있는 방법은 이게 제일 적당하다고 생각했다.

아마도 나와 비슷한 케이스가 많을 것 같다. 내가 청년희망적금이 생기고 나서 얼마 지나지 않아 가입하고 적금을 붓기 시작했었는데, 최고금액으로 매 달 50만원씩 했었기 때문에 어느덧 1000만원이 넘는 금액이 모이게 되었다. (청년희망적금은 2년 후 만기되면 성공수당처럼 추가금도 주기 때문에 이 금액도 조금은 기대하고 있다) 이렇게 힘들게 모은 돈을 어떻게 재테크할까? 아니면 이대로 청년도약계좌로 갈아탈까? 하는 생각도 들고 말이다.

그 중에서도 내가 정기 예금을 선택한 이유는 정기예금은 제1금융권인 은행 앱을 핸드폰으로 쉽게 가입할 수 있을 뿐만 아니라 금리 또한 적금만큼이나 나쁘지 않기에 많은 사람들이 나에게 추천했던 채권보다는 좀 더 안전한 방향으로 그냥 1년만 방치해두고 이자를 받을 생각으로 정기예금을 선택했다. 기존에 모은 돈은 정기예금으로 묶어두고 다시 청년도약계좌를 가입해서 다시 적금을 시작하는 전략이다.

새내기 사회초년생 정기예금을 비교해보다!

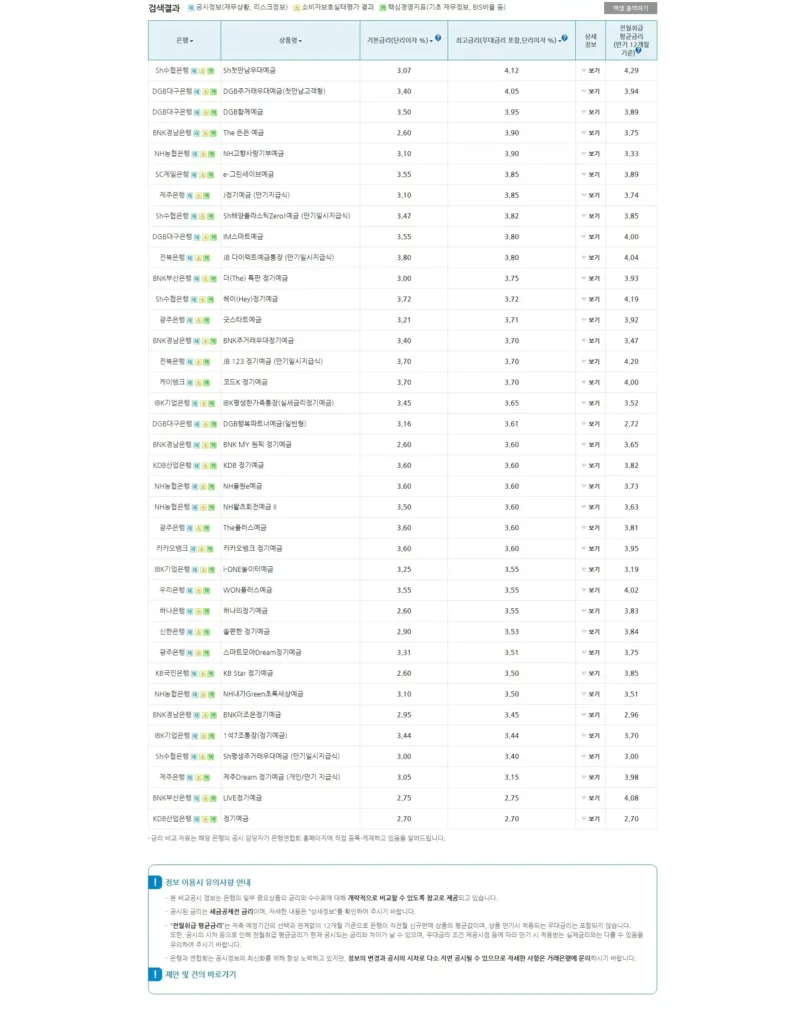

예전에는 정기예금을 가입하려면 어느 은행에서 이자를 잘 쳐주는지 정보를 찾기 어려웠을 수도 있지만 요즘에는 인터넷에서 워낙 정보가 잘 나와 있다보니 네이버에서 “정기 예금”이라고 검색만 해도 각 은행별 금융상품이 금리별로 쭉 비교되서 나오는 정말 편안한 세상이 되었다. 심지어 경제 뉴스지에서는 정기예금 금리 순위를 매 주마다 정리해서 보여주고 상품을 추천해준다. 이런 은행 금융상품 정보는 은행연합회 소비자포털의 예금상품금리비교 에서 제일 정확하게 찾을 수 있었다.

| 은행연합회 소비자포털 – 예금상품금리비교 |

물론 네이버에서도 검색하면 금방 나오지만 좀 더 디테일한 검색조건으로 검색하기에는 역시 정보를 제공하는 은행연합회 사이트가 좀 더 편했다. 위에 링크에 접속 한 후

정기예금 탭을 선택 – 은행도 전체를 체크한다. 이자를 단리로 선택하면 제일 기본값으로 상품 검색이 가능하니 체크 후에 검색을 눌러본다.

검색을 해보니 은행과 금리정보가 이렇게나 많이 나왔다. 사실 이런 모든 정보가 다 필요한건 아니고 금리를 제일 잘 쳐주는 은행을 확인하고싶으니 최고금리순으로 나열해보면 현재기준으로는 수협의 정기예금이 제일 이자를 잘 쳐주는걸 알 수 있었다.

이런 정기예금들은 매 주마다 새로운 상품이 나오기도, 금리가 조정되기도 하면서 그때그때 우대금리가 달라지는것도 알 수 있었다. (그래서 매 주마다의 금융상품을 추천해주는것도 함께 알게 되었다.)

하지만 모든 정기예금 상품이 최고금리로 쳐주는건 아니고 기본금리 + 여러 조건하에 최고금리까지 올릴 수 있는거니까 상품의 상세정보를 확인해보았다. 개인적으로 은행연합회의 상세정보보다는 네이버에서 상품의 상세정보를 확인하는 것이 좀 더 편했다.

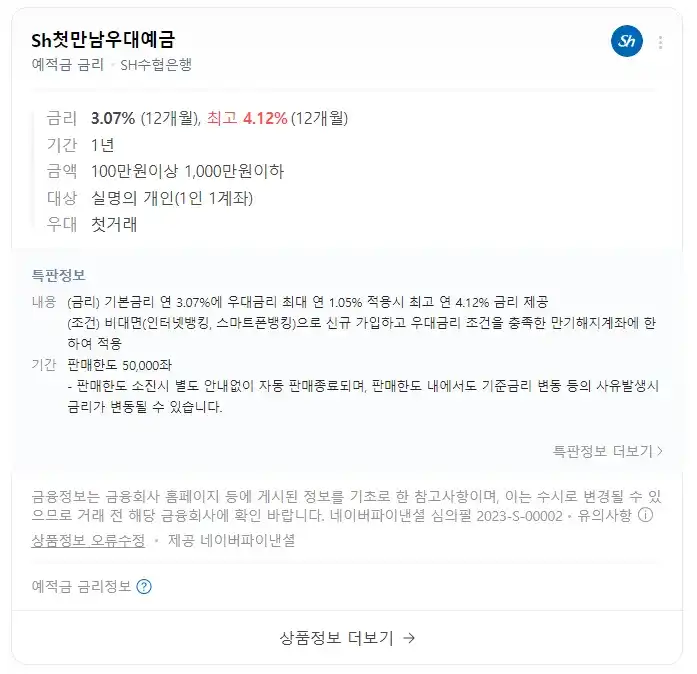

위의 이미지는 은행연합회에서 제공하는 상세정보고 아래는 네이버에서 제공하는 정보다. 상품정보 더 보기를 클릭하면 은행연합회 포털과 동일한 내용의 우대조건을 확인할 수 있다. 두 사이트를 비교해봤을 때 네이버가 제공하는 정보가 조금 더 직관적이었다. 네이버에서는 내가 가입하려고 하는 Sh첫만남우대예금의 특판상품 상세정보도 함께 알려주니까 잘 읽어만 본다면 가입하는데 크게 실수를 안할 것 같다.

특히나 내가 가입하려는 정기예금 상품이 특판상품이다보니 판매 한도가 있다. 아무래도 정기예금 이자가 타 상품대비 높게 책정되어 있는 이유겠거니 한다.

그 중 눈여겨 보아야 할 것이 아래 우대금리 부분인데 은행연합회 포털에 있는 세부내용은 아래와 같았다.

* 최대우대금리:1.05%

1. 첫거래우대 : 1.0% (신규시)

– 최근 1년간 수협은행 예적금 활동계좌 미보유 고객포함

2. 마케팅전체동의 : 0.05%(신규시)

3. 스마트폰뱅킹의 상품알리기 : 0.80%(만기시)

1번의 첫거래 우대는 이 은행을 처음 가입하는 경우에 해당된다. 나는 수협을 써본적이 없었기 때문에 첫거래우대 대상자로 추가금리 1%를 챙길 수 있다.

2번의 마케팅전체동의는 그야말로 이메일이나 전화로 은행의 광고를 받겠다는 것… 나는 이런 광고전화에 질려버린 사람이라 추가금리를 준다고 해도 절대 체크하지 않는다. 간혹 체크하고 나중에 마케팅 수신 안함으로 하면 되지 않냐고 물어보는 사람도 있는데, 은행마다 다를 수는 있지만 대부분의 은행이 중도에 마케팅 수신을 해제하면 추가금리는 없는걸로 하는 조항이 있는것을 많이 봤다.

3번의 스마트폰뱅킹의 상품알리기가 뭔지 잘 이해가 가지 않았는데, 그야말로 핸드폰으로 상품 가입을 할 때 나의 핸드폰 연락처에 있는 지인에게 문자메세지 또는 카카오톡으로 상품 추천을 하는 것이다. 그런데 3번이 심지어 추가금리율도 꽤나 높다. 무려 0.8%이면 쉽게 외면하기 어려운 수치기 때문에 지인에게 추천 메세지를 보내고 양해를 구해 볼 생각이다.

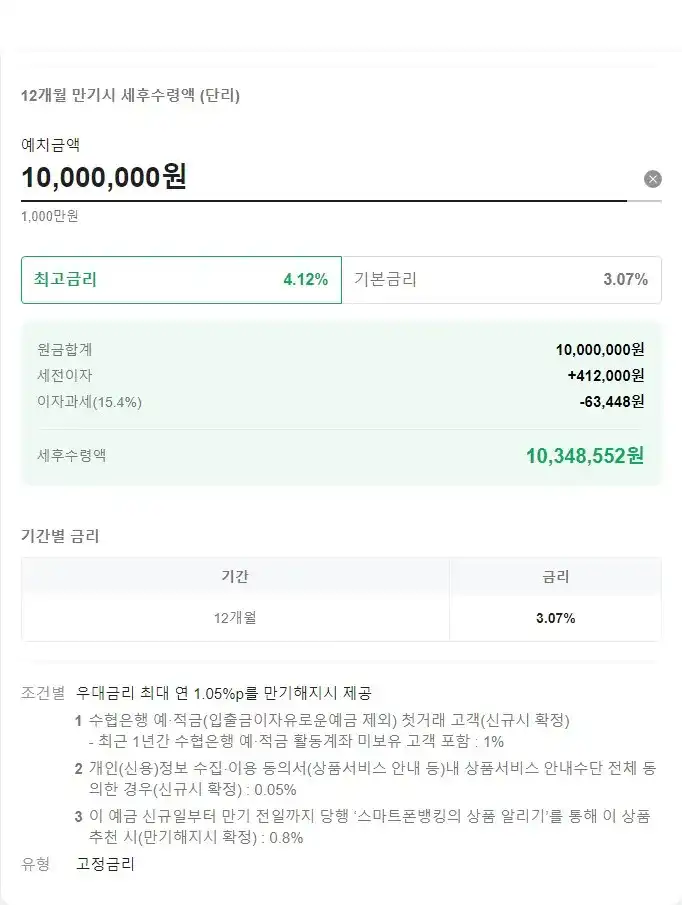

네이버 정기예금 검색에서 상품정보 더 보기를 클릭하면 예치금액에 따른 수령액을 계산해주는데 내가 넣으려는 금액을 입력해보니 최고금리를 기준으로 대략 35만원 가량의 이자를 받는것으로 계산되었다. 만약 청년희망적금 최고금액인 1200만원을 그대로 정기 예금으로 묶어둔다면 이자과세를 제한 후 약 40만원의 이자를 1년 뒤에 받을 수 있게 된다.

엄연히 따지고 보면 4%대의 금리가 좀 아쉬울 수는 있다. 그 돈이면 주식이나 채권 같은 여러가지 투자를 해 볼 수도 있지만 큰 금액으로 리스크를 지기에는 두려움이 앞서는 것도 사실이다. 때문에 우선 큰 돈은 안전하게 키우고 추가로 들어오는 여윳돈을 주식이나 채권같은 공격적인 투자방향도 언제나 촉각을 세워두고 그때그때 체크해볼 계획이다.